Desde Focus Market elaboramos el siguiente Informe donde mostramos los vaivenes que ha sufrido la Argentina, con respecto a su déficit fiscal, superávit fiscal e inflación durante los últimos 63 años.

El gobierno optó durante los últimos días por el camino de un programa económico de macro desregulaciones y compromiso por corregir todos los desequilibrios fiscales, monetarios y cambiarios acumulados en el país.

“El camino no será fácil porque existe un trade-off entre sanear las cuentas fiscales y la repercusión que tendrá sobre el ingreso real de cada argentino. Antes de reordenar, hace falta sincerar las cuentas. Hacia adelante en el corto plazo tenemos un sendero de aceleración de la inflación por corrección de los precios relativos de la economía. Durante más de una década el estado intervino sobre los valores de los bienes y servicios con programas como precios justos, congelamientos y regulación del precio de los servicios públicos y privados. Antes de bajar la inflación durante los próximos meses tendremos incrementos de entre 20% y 30% mensual” señaló Damián Di Pace Director de la Consultora Focus Market

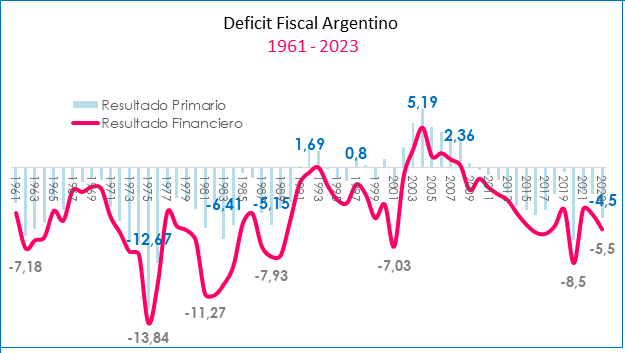

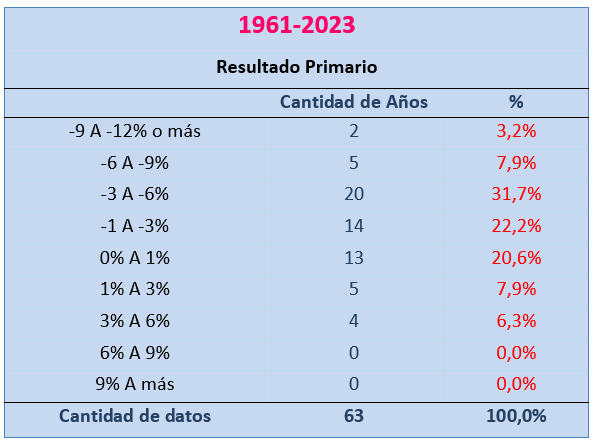

Argentina en los últimos 63 años sólo en 9 ocasiones alcanzó superávit fiscal, mientras que los otros 54 años el déficit fiscal fue la regla y no la excepción.

“Imaginemos nuestro hogar con 2 personas mayores a punto de jubilarse y con deudas acumuladas durante más de 6 décadas. Lo más probable es que estén en situación de calle e indigencia. Lo mismo ha sucedido en el país un Estado con un gasto público por encima de las posibilidades del ingreso de los argentinos cada vez los cargo de más impuestos y deuda pero como no alcanzó recurrió a impuesto inflacionario para financiarse. El resultado es que más de 5 de cada 10 chicos son pobres en Argentina por una economía que no crece y distribuye aquello que no genera”, expresó Damián Di Pace Director de la Consultora Focus Market.

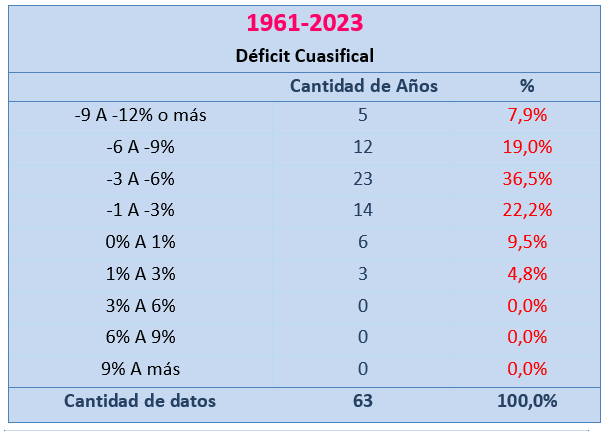

Ahora bien, si vemos la misma serie pero para el resultado financiero en donde engloba el resultado primario sumado los pasivos remunerados del BCRA podemos ver que más del 80% de los años existió un Déficit Cuasifiscal, siendo el ejemplo más claro el pago de las letras de liquidez que hasta hace muy poco equivalían a más de $25 billones de pesos.

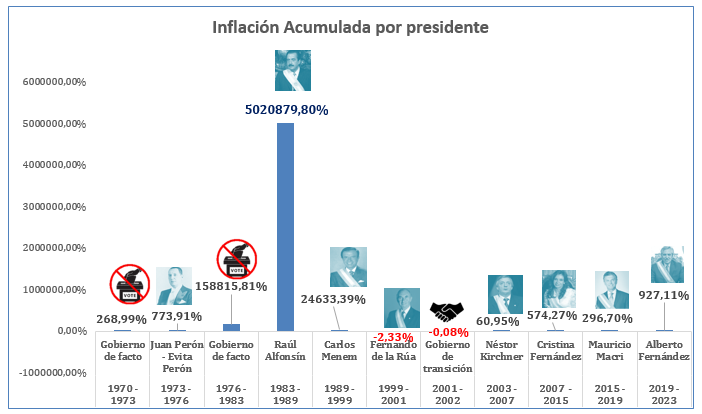

Nos encontramos nuevamente a puertas de una nueva crisis inflacionaria. Desde 1970 en adelante cada presidencia no sólo no detuvo la inflación, sino que fue siempre incrementándola en mayor o menor medida.

En la década del 70 ́ aconteció el estallido inflacionario denominado “El Rodrigazo”, donde se registró cifras récord a nivel inflacionario donde se llevó a un ciclo hiperinflacionario con valores acumulados 158815% incluyendo al gobierno de facto. La dinámica se aceleró en 1983 con el gobierno de Alfonsín, en dónde el IPC sobrepasó el 600% anual. En el intento de estabilizador con el Plan Austral aún la tasa de inflación llegó a 90% anual. En 1989 nos encontrábamoscon niveles de inflación de 3079% anual. En los dos primeros años de Gobierno de Carlos Menen se detectaron altísimos niveles de inflación hasta que luego derivó en el plan de convertibilidad aprobado por ley en marzo de 1991.

Luego del plan de la convertibilidad con paso por el gobierno de De La Rúa, transición y Duhalde Argentina recuperó lo que ahora intentará realizar nuevamente.Es decir contar con un superávit fiscal y comercial. En toda la era de Nestor Kirchnner la inflación acumulada fue del 60,95% frente a la gestión Alberto Fernández que termina con 927% siendo la más elevada desde la gestión de Raúl Alfonsín y primera etapa de gobierno de Carlos Saúl Menem. Un retroceso de 32 años en nuestra historia.

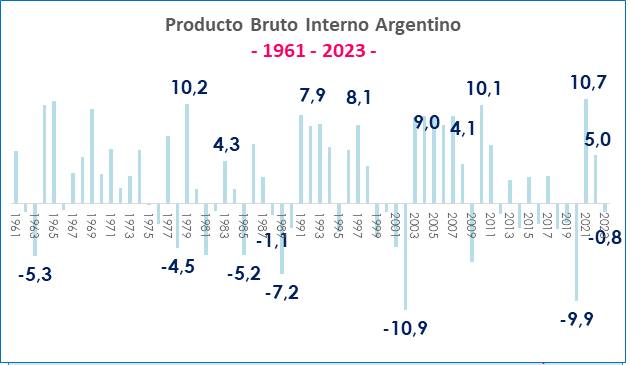

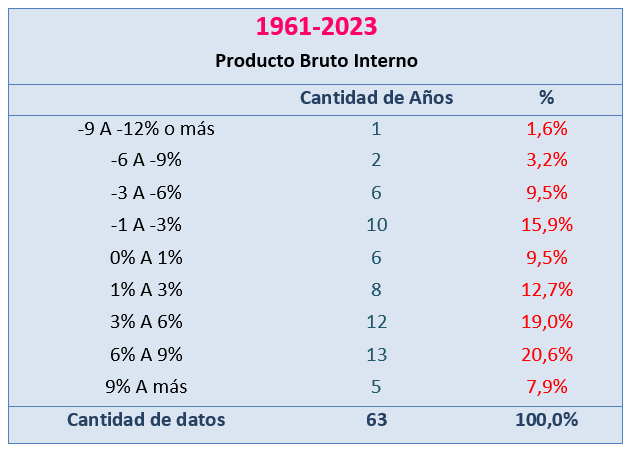

El PBI (Producto Bruto Interno) representa el valor monetario de mercado de la producción final de bienes y servicios de un país y en definitiva con esta variable la idea es medir la riqueza de un país. Desde 1961 hasta hoy al menos el 28% del tiempo estuvo en fuerte caída. Si hacemos foco en los últimos 10 años esta caída alcanza niveles de más del 10% del período. Hay una fuerte correlación entre caída de la actividad económica y la inflación.

“Una economía que no crece no puede mejorar en términos reales la vida de la gente. Una economía que tiene elevada inflación le cobra el impuesto inflacionario justamente a la gente, que no puede aprovechar las virtudes de una economía en crecimiento, por lo cual genera más pobres e indigentes” , señalo Damián Di Pace.

Para este cierre de 2024 se espera inflación cercana al 200%, un déficit fiscal de -4.5% PBI y un estancamiento del PBI de -0.8 (último dato trimestral del INDEC).

Los principales lineamientos del gobierno actual es sanear las cuentas para retomar la senda de crecimiento, reordenar el déficit fiscal con austeridad y prudencia, recuperar la independencia del BCRA para que este deje de financiar al Tesoro y desregular la economía que hoy se encuentra intervenida por el sector público.

El camino hacía el equilibrio fiscal es un camino largo en dónde antes de mejorar aguardan meses muy difíciles de inflación, debido a que se intentará sincerar los precios relativos, recortar el déficit fiscal, y licuar los pesos excedentes en el mercado para eliminar la montaña de dinero emitido.